.png)

60 câu hỏi tự luận VB hợp nhất 14/VBHN-VPQH hợp nhất luật kế toán

Giá: 34,000

Mã sản phẩm : SP_I6SGE0L3ZC

60 câu hỏi tự luận VB hợp nhất 14/VBHN-VPQH hợp nhất luật kế toán

60 câu hỏi tự luận VB hợp nhất 14/VBHN-VPQH hợp nhất luật kế toán

Là tài liệu được tuyendungcongchuc247.com sưu tầm, biên soạn gồm các nội dung cơ bản dưới đây. Tuyendungcongchuc247.com rất mong giúp ích được các bạn trong quá trình ôn thi công chức-viên chức.

Nội dung chi tiết tài liệu:

|

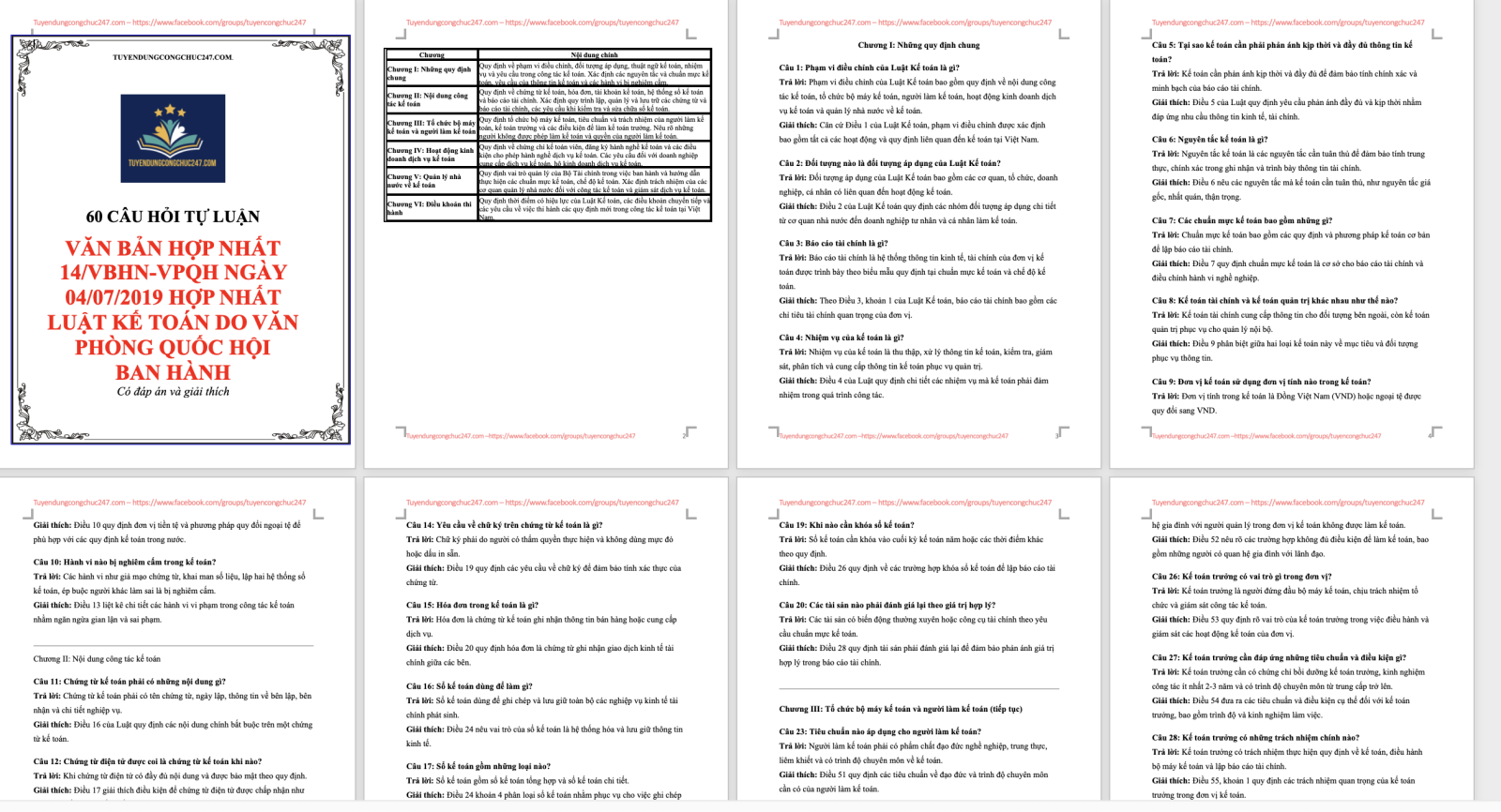

Chương |

Nội dung chính |

|

Chương I: Những quy định chung |

Quy định về phạm vi điều chỉnh, đối tượng áp dụng, thuật ngữ kế toán, nhiệm vụ và yêu cầu trong công tác kế toán. Xác định các nguyên tắc và chuẩn mực kế toán, yêu cầu của thông tin kế toán và các hành vi bị nghiêm cấm. |

|

Chương II: Nội dung công tác kế toán |

Quy định về chứng từ kế toán, hóa đơn, tài khoản kế toán, hệ thống sổ kế toán và báo cáo tài chính. Xác định quy trình lập, quản lý và lưu trữ các chứng từ và báo cáo tài chính, các yêu cầu khi kiểm tra và sửa chữa sổ kế toán. |

|

Chương III: Tổ chức bộ máy kế toán và người làm kế toán |

Quy định tổ chức bộ máy kế toán, tiêu chuẩn và trách nhiệm của người làm kế toán, kế toán trưởng và các điều kiện để làm kế toán trưởng. Nêu rõ những người không được phép làm kế toán và quyền của người làm kế toán. |

|

Chương IV: Hoạt động kinh doanh dịch vụ kế toán |

Quy định về chứng chỉ kế toán viên, đăng ký hành nghề kế toán và các điều kiện cho phép hành nghề dịch vụ kế toán. Các yêu cầu đối với doanh nghiệp cung cấp dịch vụ kế toán, hộ kinh doanh dịch vụ kế toán. |

|

Chương V: Quản lý nhà nước về kế toán |

Quy định vai trò quản lý của Bộ Tài chính trong việc ban hành và hướng dẫn thực hiện các chuẩn mực kế toán, chế độ kế toán. Xác định trách nhiệm của các cơ quan quản lý nhà nước đối với công tác kế toán và giám sát dịch vụ kế toán. |

|

Chương VI: Điều khoản thi hành |

Quy định thời điểm có hiệu lực của Luật Kế toán, các điều khoản chuyển tiếp và các yêu cầu về việc thi hành các quy định mới trong công tác kế toán tại Việt Nam. |

Câu 1: Phạm vi điều chỉnh của Luật Kế toán là gì?

Trả lời: Phạm vi điều chỉnh của Luật Kế toán bao gồm quy định về nội dung công tác kế toán, tổ chức bộ máy kế toán, người làm kế toán, hoạt động kinh doanh dịch vụ kế toán và quản lý nhà nước về kế toán.

Giải thích: Căn cứ Điều 1 của Luật Kế toán, phạm vi điều chỉnh được xác định bao gồm tất cả các hoạt động và quy định liên quan đến kế toán tại Việt Nam.

Câu 2: Đối tượng nào là đối tượng áp dụng của Luật Kế toán?

Trả lời: Đối tượng áp dụng của Luật Kế toán bao gồm các cơ quan, tổ chức, doanh nghiệp, cá nhân có liên quan đến hoạt động kế toán.

Giải thích: Điều 2 của Luật Kế toán quy định các nhóm đối tượng áp dụng chi tiết từ cơ quan nhà nước đến doanh nghiệp tư nhân và cá nhân làm kế toán.

Câu 3: Báo cáo tài chính là gì?

Trả lời: Báo cáo tài chính là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán.

Giải thích: Theo Điều 3, khoản 1 của Luật Kế toán, báo cáo tài chính bao gồm các chỉ tiêu tài chính quan trọng của đơn vị.

Câu 4: Nhiệm vụ của kế toán là gì?

Trả lời: Nhiệm vụ của kế toán là thu thập, xử lý thông tin kế toán, kiểm tra, giám sát, phân tích và cung cấp thông tin kế toán phục vụ quản trị.

Giải thích: Điều 4 của Luật quy định chi tiết các nhiệm vụ mà kế toán phải đảm nhiệm trong quá trình công tác.

Câu 5: Tại sao kế toán cần phải phản ánh kịp thời và đầy đủ thông tin kế toán?

Trả lời: Kế toán cần phản ánh kịp thời và đầy đủ để đảm bảo tính chính xác và minh bạch của báo cáo tài chính.

Giải thích: Điều 5 của Luật quy định yêu cầu phản ánh đầy đủ và kịp thời nhằm đáp ứng nhu cầu thông tin kinh tế, tài chính.

Câu 6: Nguyên tắc kế toán là gì?

Trả lời: Nguyên tắc kế toán là các nguyên tắc cần tuân thủ để đảm bảo tính trung thực, chính xác trong ghi nhận và trình bày thông tin tài chính.

Giải thích: Điều 6 nêu các nguyên tắc mà kế toán cần tuân thủ, như nguyên tắc giá gốc, nhất quán, thận trọng.

Câu 7: Các chuẩn mực kế toán bao gồm những gì?

Trả lời: Chuẩn mực kế toán bao gồm các quy định và phương pháp kế toán cơ bản để lập báo cáo tài chính.

Giải thích: Điều 7 quy định chuẩn mực kế toán là cơ sở cho báo cáo tài chính và điều chỉnh hành vi nghề nghiệp.

Câu 8: Kế toán tài chính và kế toán quản trị khác nhau như thế nào?

Trả lời: Kế toán tài chính cung cấp thông tin cho đối tượng bên ngoài, còn kế toán quản trị phục vụ cho quản lý nội bộ.

Giải thích: Điều 9 phân biệt giữa hai loại kế toán này về mục tiêu và đối tượng phục vụ thông tin.

Câu 9: Đơn vị kế toán sử dụng đơn vị tính nào trong kế toán?

Trả lời: Đơn vị tính trong kế toán là Đồng Việt Nam (VND) hoặc ngoại tệ được quy đổi sang VND.

Giải thích: Điều 10 quy định đơn vị tiền tệ và phương pháp quy đổi ngoại tệ để phù hợp với các quy định kế toán trong nước.

Câu 10: Hành vi nào bị nghiêm cấm trong kế toán?

Trả lời: Các hành vi như giả mạo chứng từ, khai man số liệu, lập hai hệ thống sổ kế toán, ép buộc người khác làm sai là bị nghiêm cấm.

Giải thích: Điều 13 liệt kê chi tiết các hành vi vi phạm trong công tác kế toán nhằm ngăn ngừa gian lận và sai phạm.

Lời kết: Vậy là 60 câu hỏi tự luận VB hợp nhất 14/VBHN-VPQH hợp nhất luật kế toán

đã được tuyendungcongchuc247.com chia sẻ đến các bạn rồi rất vui vì giúp ích được các bạn. Các bạn hãy luôn ủng hộ tuyendungcongchuc247.com nhé. Hãy đăng ký thành viên để được hưởng ưu đãi, và đón nhận những thông tin tuyển dụng mới nhất.

Đến FanPage tuyển dụng để nhận ngay thông tin tuyển dụng hot

Tham gia Group Facebook để nhận được nhiều tài liệu, thông tin tuyển dụng hơn nhé Tới group

Đến Group tuyển dụng để nhận ngay thông tin mới

MỌI THÔNG TIN CHI TIẾT VUI LÒNG LIÊN HỆ

Điện thoại: 0986 886 725 - zalo 0986 886 725

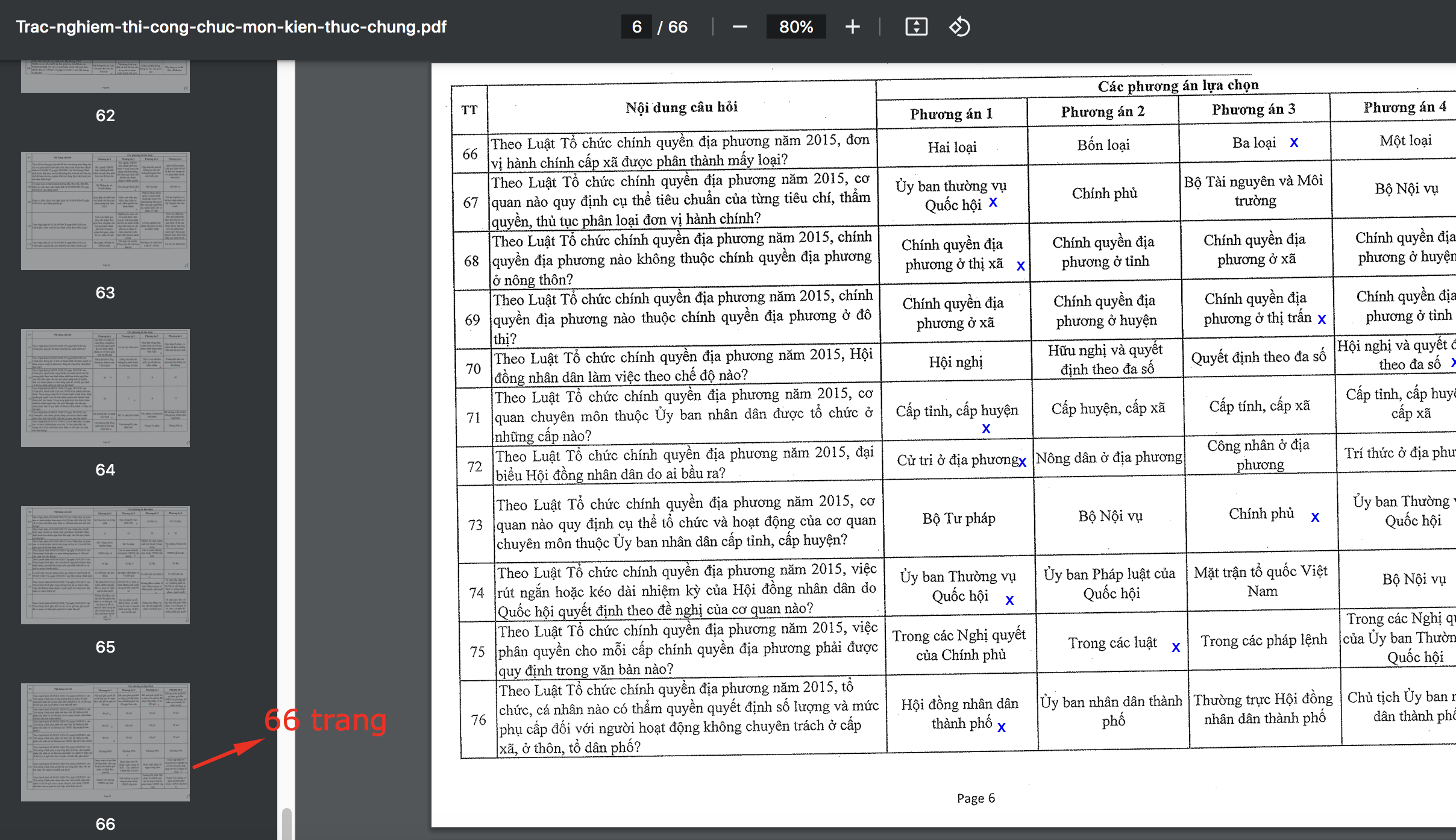

Có thể bạn quan tâm