.png)

80 câu trắc nghiệm luật kế toán ôn thi viên chức kế toán mới nhất

Giá: 34,000

Mã sản phẩm : SP_16GBH9QUOY

80 câu trắc nghiệm luật kế toán ôn thi viên chức kế toán mới nhất

80 câu trắc nghiệm luật kế toán ôn thi viên chức kế toán mới nhất

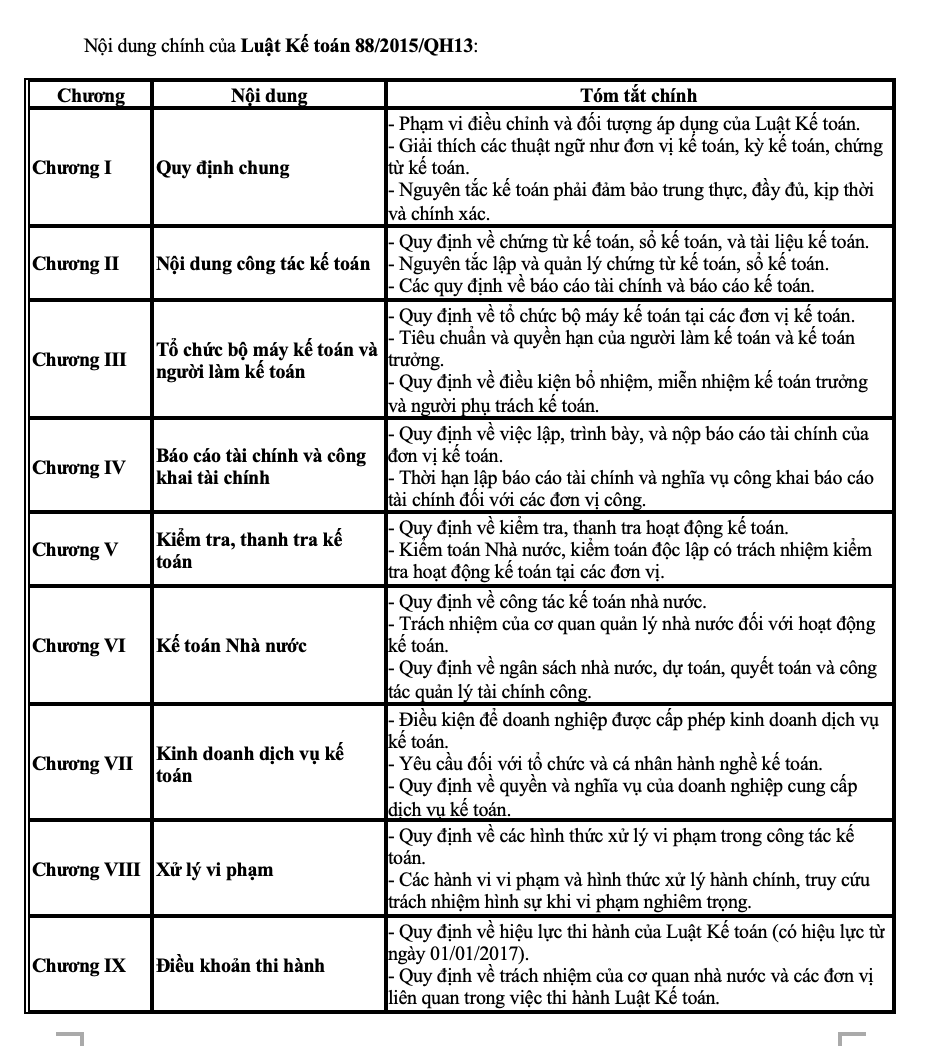

Là tài liệu được tuyendungcongchuc247.com sưu tầm, biên soạn gồm các nội dung cơ bản dưới đây. Tuyendungcongchuc247.com rất mong giúp ích được các bạn trong quá trình ôn thi công chức-viên chức.

Nội dung chi tiết tài liệu:

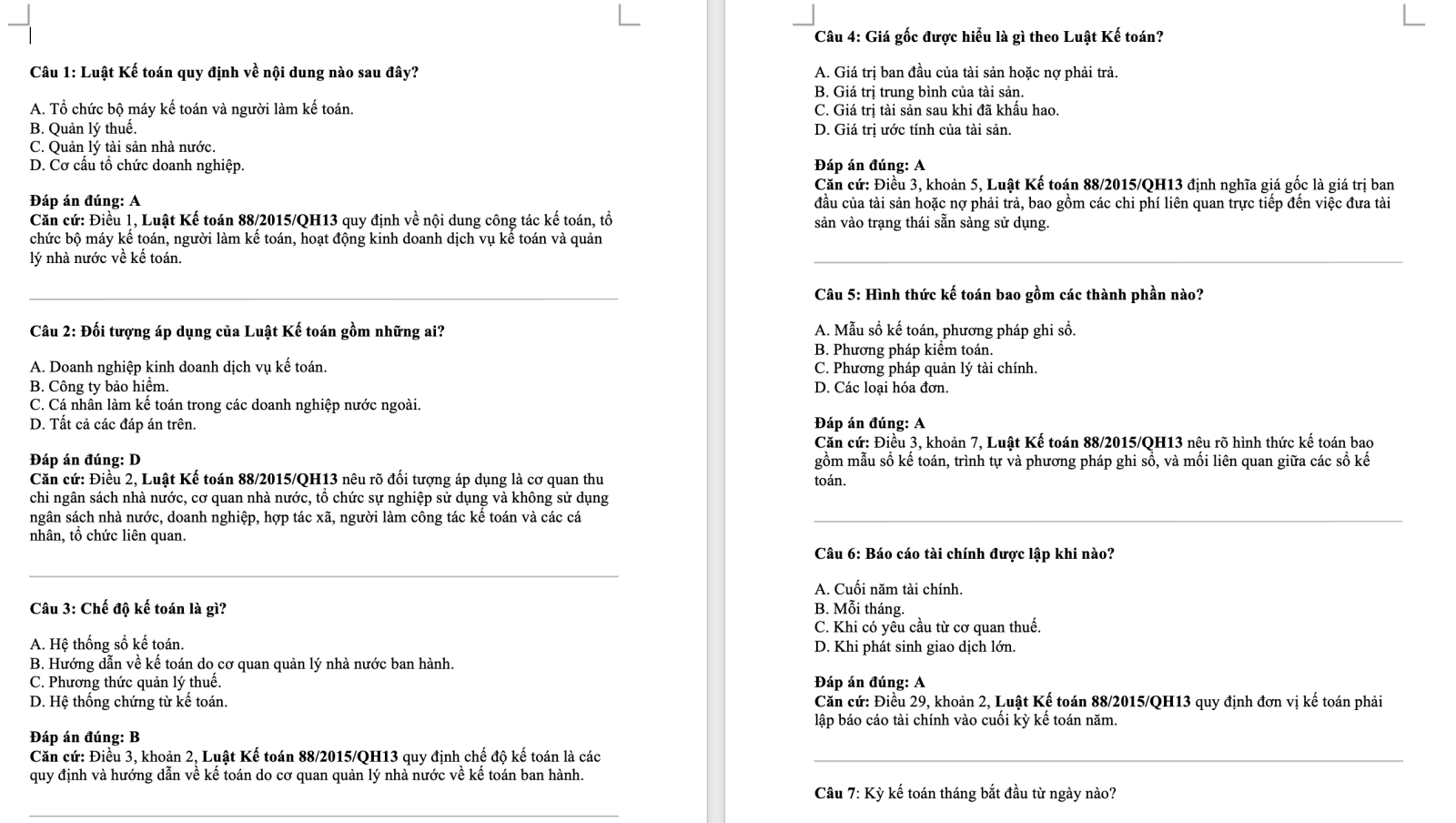

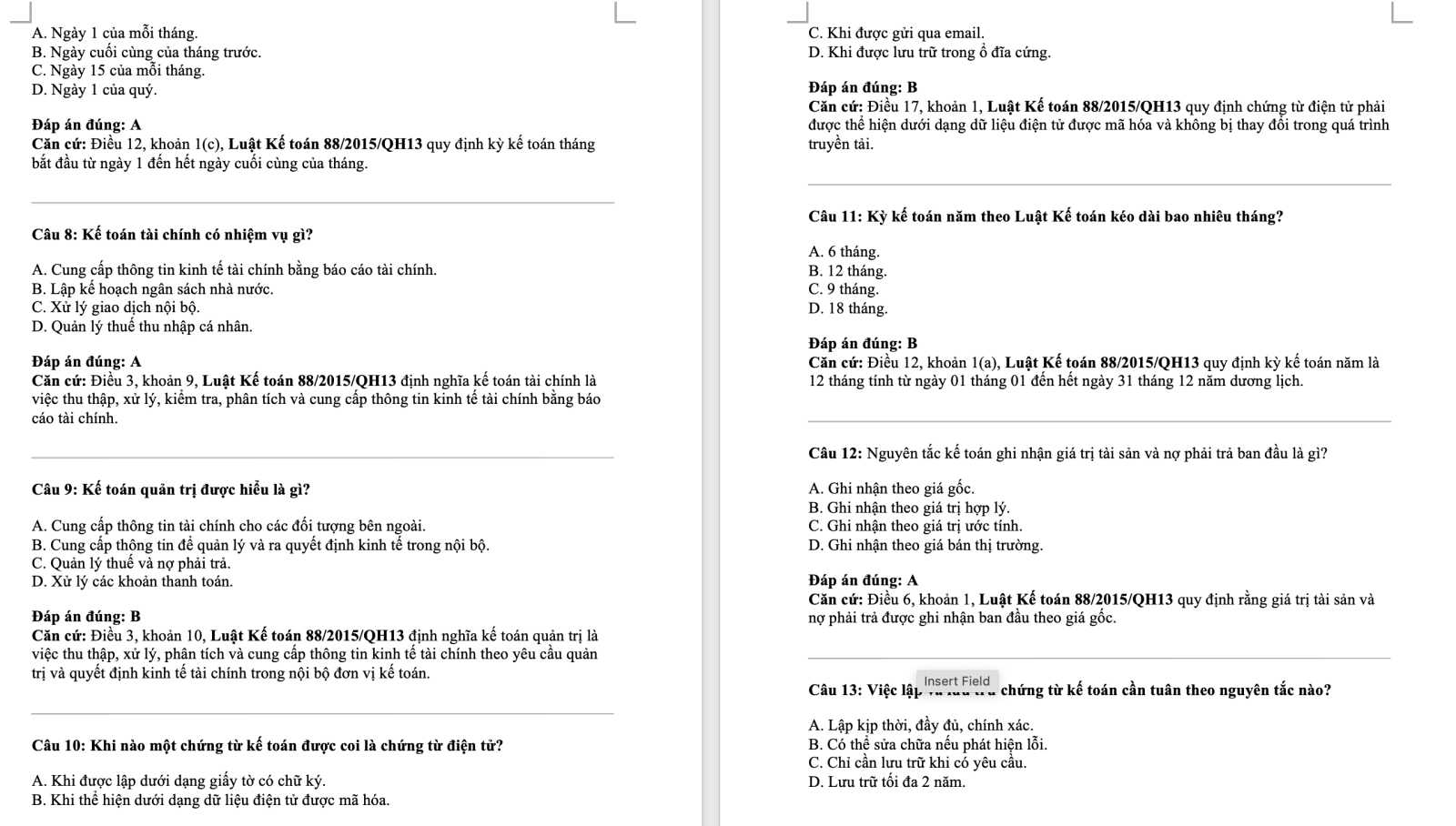

Câu 1: Luật Kế toán quy định về nội dung nào sau đây?

A. Tổ chức bộ máy kế toán và người làm kế toán.

B. Quản lý thuế.

C. Quản lý tài sản nhà nước.

D. Cơ cấu tổ chức doanh nghiệp.

Đáp án đúng: A

Căn cứ: Điều 1, Luật Kế toán 88/2015/QH13 quy định về nội dung công tác kế toán, tổ chức bộ máy kế toán, người làm kế toán, hoạt động kinh doanh dịch vụ kế toán và quản lý nhà nước về kế toán.

Câu 2: Đối tượng áp dụng của Luật Kế toán gồm những ai?

A. Doanh nghiệp kinh doanh dịch vụ kế toán.

B. Công ty bảo hiểm.

C. Cá nhân làm kế toán trong các doanh nghiệp nước ngoài.

D. Tất cả các đáp án trên.

Đáp án đúng: D

Căn cứ: Điều 2, Luật Kế toán 88/2015/QH13 nêu rõ đối tượng áp dụng là cơ quan thu chi ngân sách nhà nước, cơ quan nhà nước, tổ chức sự nghiệp sử dụng và không sử dụng ngân sách nhà nước, doanh nghiệp, hợp tác xã, người làm công tác kế toán và các cá nhân, tổ chức liên quan.

Câu 3: Chế độ kế toán là gì?

A. Hệ thống sổ kế toán.

B. Hướng dẫn về kế toán do cơ quan quản lý nhà nước ban hành.

C. Phương thức quản lý thuế.

D. Hệ thống chứng từ kế toán.

Đáp án đúng: B

Căn cứ: Điều 3, khoản 2, Luật Kế toán 88/2015/QH13 quy định chế độ kế toán là các quy định và hướng dẫn về kế toán do cơ quan quản lý nhà nước về kế toán ban hành.

Câu 4: Giá gốc được hiểu là gì theo Luật Kế toán?

A. Giá trị ban đầu của tài sản hoặc nợ phải trả.

B. Giá trị trung bình của tài sản.

C. Giá trị tài sản sau khi đã khấu hao.

D. Giá trị ước tính của tài sản.

Đáp án đúng: A

Căn cứ: Điều 3, khoản 5, Luật Kế toán 88/2015/QH13 định nghĩa giá gốc là giá trị ban đầu của tài sản hoặc nợ phải trả, bao gồm các chi phí liên quan trực tiếp đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng.

Câu 5: Hình thức kế toán bao gồm các thành phần nào?

A. Mẫu sổ kế toán, phương pháp ghi sổ.

B. Phương pháp kiểm toán.

C. Phương pháp quản lý tài chính.

D. Các loại hóa đơn.

Đáp án đúng: A

Căn cứ: Điều 3, khoản 7, Luật Kế toán 88/2015/QH13 nêu rõ hình thức kế toán bao gồm mẫu sổ kế toán, trình tự và phương pháp ghi sổ, và mối liên quan giữa các sổ kế toán.

Câu 6: Báo cáo tài chính được lập khi nào?

A. Cuối năm tài chính.

B. Mỗi tháng.

C. Khi có yêu cầu từ cơ quan thuế.

D. Khi phát sinh giao dịch lớn.

Đáp án đúng: A

Căn cứ: Điều 29, khoản 2, Luật Kế toán 88/2015/QH13 quy định đơn vị kế toán phải lập báo cáo tài chính vào cuối kỳ kế toán năm.

Câu 7: Kỳ kế toán tháng bắt đầu từ ngày nào?

A. Ngày 1 của mỗi tháng.

B. Ngày cuối cùng của tháng trước.

C. Ngày 15 của mỗi tháng.

D. Ngày 1 của quý.

Đáp án đúng: A

Căn cứ: Điều 12, khoản 1(c), Luật Kế toán 88/2015/QH13 quy định kỳ kế toán tháng bắt đầu từ ngày 1 đến hết ngày cuối cùng của tháng.

Câu 8: Kế toán tài chính có nhiệm vụ gì?

A. Cung cấp thông tin kinh tế tài chính bằng báo cáo tài chính.

B. Lập kế hoạch ngân sách nhà nước.

C. Xử lý giao dịch nội bộ.

D. Quản lý thuế thu nhập cá nhân.

Đáp án đúng: A

Căn cứ: Điều 3, khoản 9, Luật Kế toán 88/2015/QH13 định nghĩa kế toán tài chính là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế tài chính bằng báo cáo tài chính.

Câu 9: Kế toán quản trị được hiểu là gì?

A. Cung cấp thông tin tài chính cho các đối tượng bên ngoài.

B. Cung cấp thông tin để quản lý và ra quyết định kinh tế trong nội bộ.

C. Quản lý thuế và nợ phải trả.

D. Xử lý các khoản thanh toán.

Đáp án đúng: B

Căn cứ: Điều 3, khoản 10, Luật Kế toán 88/2015/QH13 định nghĩa kế toán quản trị là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế tài chính theo yêu cầu quản trị và quyết định kinh tế tài chính trong nội bộ đơn vị kế toán.

Câu 10: Khi nào một chứng từ kế toán được coi là chứng từ điện tử?

A. Khi được lập dưới dạng giấy tờ có chữ ký.

B. Khi thể hiện dưới dạng dữ liệu điện tử được mã hóa.

C. Khi được gửi qua email.

D. Khi được lưu trữ trong ổ đĩa cứng.

Đáp án đúng: B

Căn cứ: Điều 17, khoản 1, Luật Kế toán 88/2015/QH13 quy định chứng từ điện tử phải được thể hiện dưới dạng dữ liệu điện tử được mã hóa và không bị thay đổi trong quá trình truyền tải.

Câu 11: Kỳ kế toán năm theo Luật Kế toán kéo dài bao nhiêu tháng?

A. 6 tháng.

B. 12 tháng.

C. 9 tháng.

D. 18 tháng.

Đáp án đúng: B

Căn cứ: Điều 12, khoản 1(a), Luật Kế toán 88/2015/QH13 quy định kỳ kế toán năm là 12 tháng tính từ ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch.

Câu 12: Nguyên tắc kế toán ghi nhận giá trị tài sản và nợ phải trả ban đầu là gì?

A. Ghi nhận theo giá gốc.

B. Ghi nhận theo giá trị hợp lý.

C. Ghi nhận theo giá trị ước tính.

D. Ghi nhận theo giá bán thị trường.

Đáp án đúng: A

Căn cứ: Điều 6, khoản 1, Luật Kế toán 88/2015/QH13 quy định rằng giá trị tài sản và nợ phải trả được ghi nhận ban đầu theo giá gốc.

Câu 13: Việc lập và lưu trữ chứng từ kế toán cần tuân theo nguyên tắc nào?

A. Lập kịp thời, đầy đủ, chính xác.

B. Có thể sửa chữa nếu phát hiện lỗi.

C. Chỉ cần lưu trữ khi có yêu cầu.

D. Lưu trữ tối đa 2 năm.

Đáp án đúng: A

Căn cứ: Điều 18, khoản 2, Luật Kế toán 88/2015/QH13 quy định chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời và chính xác.

Câu 14: Trong hệ thống tài khoản kế toán, tài khoản kế toán có mục đích gì?

A. Phân loại và hệ thống hóa các nghiệp vụ kinh tế tài chính.

B. Quản lý thuế và các khoản chi tiêu.

C. Lưu trữ thông tin khách hàng.

D. Đánh giá hiệu quả tài chính doanh nghiệp.

Đáp án đúng: A

Căn cứ: Điều 22, khoản 1, Luật Kế toán 88/2015/QH13 quy định tài khoản kế toán dùng để phân loại và hệ thống hóa các nghiệp vụ kinh tế tài chính.

Câu 15: Hóa đơn trong kế toán được xem là gì?

A. Biên bản ghi nhận thu chi của doanh nghiệp.

B. Chứng từ kế toán do tổ chức, cá nhân lập để ghi nhận thông tin bán hàng.

C. Chứng chỉ thuế.

D. Báo cáo tài chính tạm thời.

Đáp án đúng: B

Căn cứ: Điều 20, khoản 1, Luật Kế toán 88/2015/QH13 định nghĩa hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hoặc cung cấp dịch vụ lập.

Lời kết: Vậy là 80 câu trắc nghiệm luật kế toán ôn thi viên chức kế toán mới nhất

đã được tuyendungcongchuc247.com chia sẻ đến các bạn rồi rất vui vì giúp ích được các bạn. Các bạn hãy luôn ủng hộ tuyendungcongchuc247.com nhé. Hãy đăng ký thành viên để được hưởng ưu đãi, và đón nhận những thông tin tuyển dụng mới nhất.

Đến FanPage tuyển dụng để nhận ngay thông tin tuyển dụng hot

Tham gia Group Facebook để nhận được nhiều tài liệu, thông tin tuyển dụng hơn nhé Tới group

Đến Group tuyển dụng để nhận ngay thông tin mới

MỌI THÔNG TIN CHI TIẾT VUI LÒNG LIÊN HỆ

Điện thoại: 0986 886 725 - zalo 0986 886 725

Có thể bạn quan tâm